Immobilienfinanzierung: Mit KI und Smart Analytics schneller zum passenden Kredit

Trotz wöchentlich steigender Zinsen ist die Wohnraumnachfrage weiterhin vorhanden und diverse Marktteilnehmer bieten Kredite zur Finanzierung an. KI-Technologien und Smart Analytics ermöglichen den Banken, ihren Kundinnen und Kunden für die jeweilige Lebenssituation eine passgenaue Immobilienfinanzierung mit individueller Beratung anzubieten.

Das Immobiliengeschäft ist ein Dauerbrenner. Die Corona-Krise hat das Interesse an Wohneigentum und die Nachfrage nach Immobilien kräftig angekurbelt. Deutsche Banken und Sparkassen konnten sich allein in den ersten vier Monaten des vergangenen Jahres über ein Neugeschäft von gut 100 Milliarden Euro freuen. Bis Ende April 2021 stieg der Immobilienkreditbestand in Deutschland auf die Rekordsumme von 1,4 Billionen Euro.

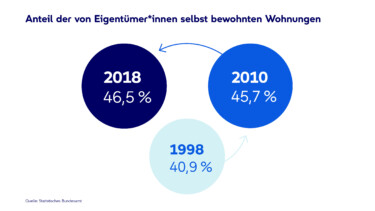

Dabei ist Deutschland eine Mieternation. Knapp die Hälfte aller Einwohner*innen leben in den eigenen vier Wänden. Damit liegt Deutschland in Europa auf dem vorletzten Platz. Nur die Schweizer mieten noch häufiger. In Rumänien wohnen dagegen mehr als 95 Prozent der Menschen im Eigenheim. Lange waren die Deutschen immobilienscheu. Von 1998 bis 2018 ist der Anteil der von Eigentümer*innen selbst bewohnten Wohnungen jedoch um etwa 6,6 Prozentpunkte gestiegen. Und der Wunsch nach den eigenen vier Wänden ist weiterhin vorhanden.

Schnelle Zusage und persönliche Beratung

Immobilien- und Vergleichsportale organisieren oft auch den Kreditabschluss. Trotzdem läuft der Kauf von Wohnungen, Einfamilienhäusern und Doppelhaushälften noch lange nicht voll digital ab. Schließlich ist der Immobilienkauf für viele eine Entscheidung fürs Leben, und da lässt man sich gerne persönlich beraten. Zum Beispiel von seiner Hausbank. Vertrauen beim Immobilienkauf ist für die meisten Menschen wegen des großen Kreditvolumens von durchschnittlich etwa 320.000 Euro sehr wichtig.

Deshalb hat Atruvia seine Omnikanal-Beratung bei der Immobilienfinanzierung noch einmal ganz neu gedacht. So soll den Banken eine automatisierte und trotzdem ganz individuelle Kundenbetreuung ermöglicht werden. Eindeutige Abläufe, eine zügige, verbindliche Finanzierungszusage und Auszahlung sowie ein verlässlicher und vertrauensvoller Umgang mit den Kundendaten machen die Prozesse für die Bankmitarbeiter*innen und -kund*innen einfacher, schneller und sicherer. Dabei können sie nicht nur zwischen verschiedenen Kommunikationskanälen wählen, sondern auch problemlos zwischen diesen wechseln. Das Ergebnis: optimaler Service mit effizienten Prozessen.

Finanzierung für Wohnträume

Atruvia als zentraler Technologie- und Infrastrukturanbieter der Genossenschaftlichen FinanzGruppe sieht sich dabei in der Rolle eines Architekten für Wohnträume. „Wir wollen die Volks- und Raiffeisenbanken mit einer hochgradig automatisierten Prozesskette für Vertrieb und Produktion dabei unterstützen, ihren Kund*innen eine perfekte digitale und persönliche Customer Journey zu ermöglichen: in den Bedarfsfeldern rund ums Wohnen, von der ersten Idee über das Heranreifen konkreter Wunschvorstellungen bis hin zur Auswahl eines passenden Objekts und der finalen Finanzierungszusage“, sagt Stephan Milka, Leiter des Geschäftsfelds Produktionsbank bei Atruvia. Denn eine schnelle, verbindliche Kreditzusage kann entscheidend dafür sein, ob der Wohntraum in Erfüllung geht.

So könnte es künftig aussehen: Sucht eine Familie, zum Beispiel weil sie wächst, nach einem Einfamilienhaus, wendet sie sich an ihre Bank – online, mobil oder im persönlichen Kontakt – und erfasst die notwendigen Angaben zum Wunschobjekt. Mittels Geodatenanalyse ermittelt die Anwendung eine Auswahl an Immobilien, die in das vorgegebene Raster passen. Das verfügbare Budget wird via Kontoanalyse automatisch ermittelt. Stimmen alle Eckdaten, also Lage, Ausstattung, Größe und Preis eines dieser Objekte mit den Vorstellungen der Familie überein, werden auf Knopfdruck automatisch ein oder mehrere Finanzierungsangebote zum Vergleich generiert.

Individualisierte Angebote, die den tatsächlichen Bedarf perfekt adressieren, stärken die Relevanz der Hausbank im Alltag der Menschen. Genossenschaftsbanken steigern so bei sinkendem Aufwand ihre Abschlussquote. Das heißt: engere Kundenbindung und zugleich höherer Ertrag.

Die Berater*innen in der Bank können im Gespräch mit den Kund*innen immer den aktuellen Informationsstand des Vorgangs einsehen. Und: Der gesamte Prozess läuft weitestgehend papierlos ab. Alle notwendigen Unterlagen lassen sich in digitaler Form hochladen. Beim Beratungsgespräch sind diese dank eines KI-basierten Dokumentenmanagements bereits geprüft. Lange Wartezeiten auf die finale Finanzierungszusage entfallen künftig, da alle Verarbeitungsschritte wie Plausibilitätschecks, Sicherheitenbewertungen und nicht zuletzt die Kreditentscheidung vollautomatisch im Hintergrund erfolgen.

Smart und vernetzt zum passenden Kredit

Vieles an dieser Vision mag noch wie Zukunftsmusik klingen. Doch die Prozessarchitektur und die notwendigen Technologien stehen bereits als Basis zur Verfügung. „Wir haben bereits 2021, unter anderem mit der Integration von Verbundpartnerlösungen in unsere Omnikanal-Plattform, den Grundstein für den Start der operativen Roadmap gelegt. Dieses Jahr steht die systematische Automation der Prozessschritte in Vertrieb und Produktion auf der Agenda – und zwar konsequent betrachtet aus der Perspektive der Kund*innen“, sagt Stephan Milka. Dort werde der Fokus vor allem auf Smart-Analytics-Lösungen und anderen KI-Technologien gelegt.

Außerdem ist der Ausbau einer marktkonformen API-Schnittstellenarchitektur geplant, über die künftig auch ausgewählte Angebote von externen Partnern problemlos integriert werden können. So können die Genossenschaftsbanken stets das jeweils beste Angebot zur Finanzierung der Immobilie unterbreiten und dafür nach eigenem Ermessen gegebenenfalls auch Produkte außerhalb der genossenschaftlichen Finanzgruppe einsetzen.

Diese Einbindung von externen Produkten hat bereits begonnen und auch ein digitales Käuferzertifikat lässt sich inzwischen automatisch erstellen. Ab 2023 erfolgt dann die Skalierung der immobilienbezogenen Prozessstandardisierung und -automation quer durch die gesamte Genossenschaftliche FinanzGruppe.

Dank der zunehmenden Automatisierung können die Banken besser und effizienter auf Kundenbedürfnisse reagieren – ein Vorteil für alle. Denn die Immobilienpreise kennen seit Jahren in Deutschland nur einen Weg: nach oben. Die Pandemie hat diesen Trend vorerst noch verstärkt. Allein von Oktober bis Dezember 2021 stiegen sie um durchschnittlich 12,2 Prozent im Vergleich zum Vorjahreszeitraum. Dies ist laut Statistischem Bundesamt der stärkste Preisanstieg bei den Wohnimmobilientransaktionen seit der Jahrtausendwende. Wer sich den Traum von den eigenen vier Wänden erfüllen will, braucht daher neben der richtigen Immobilie auch eine gesicherte Finanzierung und eine vertrauensvolle, zügige und sichere Beratung.