Omnikanal-Plattform: Die Bank in digitaler Nähe

Der digitale Raum wird für immer mehr Menschen zum echten Lebensraum. Die Covid-19-Pandemie hat diesen Trend verstärkt. Selbst technisch weniger affine Menschen entdecken die Vorteile digitaler Anwendungen, die schnell, einfach und überall nutzbar sind – auch fürs Banking.

Überweisungsträger handschriftlich ausfüllen und in die Filiale bringen – das muss nicht mehr sein. Die digitale Datenerfassung und -verarbeitung erleichtert den Alltag nicht nur für die Kund*innen, sondern auch für die Mitarbeitenden in den Banken. Um das Potenzial der Digitalisierung fürs Banking umfassend auszuschöpfen, startete Atruvia vor drei Jahren – damals noch als Fiducia & GAD – die gemeinsame Digitalisierungsoffensive mit den Volks- und Raiffeisenbanken und Verbundpartnern in der genossenschaftlichen FinanzGruppe. Im Zuge dessen entwickelt Atruvia die bisherige Vertriebsplattform zu einer universellen Omnikanal-Plattform weiter. Mit dieser lassen sich künftig alle Prozesse von der digitalen Kundeninteraktion bis in die Produktion abbilden und Ende-zu-Ende automatisieren. Aber was heißt das für Banken und ihre Kund*innen?

Kundennähe geht neue Wege

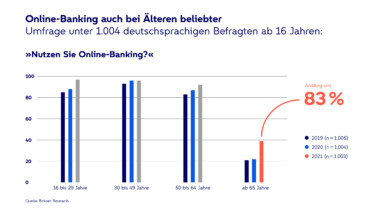

Das Internet gehört für die meisten Menschen inzwischen zum Alltag. Alle Deutschen im Alter zwischen 14 und 50 nutzen es – das belegt die aktuelle ARD/ZDF-Onlinestudie. Dementsprechend findet auch das Banking immer häufiger online statt. In der diesjährigen Bitkom-Befragung von 1.004 deutschsprachigen Personen ab 16 Jahren gaben 80 Prozent an, bereits Online-Banking zu nutzen, Tendenz steigend.

Ulrich Coenen kam 2020 zu Atruvia und verantwortet als Vorstandssprecher das neue Ressort Digitale Lösungen. Er sieht in diesen Zahlen Bestätigung für den vom Verbund eingeschlagenen Weg. Zwar stehen Faktoren wie die Höhe der Einlagensicherung, Kontogebühren oder ein dichtes Netz von Selbstbedienungsautomaten bei der Suche nach einer neuen Bank noch immer ganz oben auf der Liste der Auswahlkriterien. Doch gleich dahinter rangiert mit 86 Prozent die Benutzerfreundlichkeit der jeweiligen Banking-App. Dieser Aspekt ist den meisten Kundinnen und Kunden heute sogar wichtiger als beispielsweise die leichte Erreichbarkeit einer Filiale.

Qualitativ hochwertiges Online-Banking avanciert in der digitalen Ära zum entscheidenden Wettbewerbsfaktor der Kreditwirtschaft. Kundennähe wird hier immer mehr zu einem Synonym für digitale Nähe.

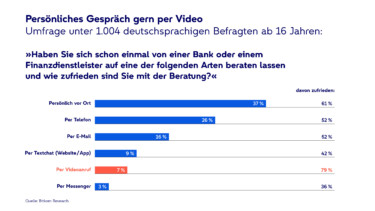

Dennoch möchten 55 Prozent der Befragten weiterhin persönlich beraten werden und nutzen dafür unterschiedliche Kanäle. Wenig überraschend: Mit der Finanzberatung per Videoanruf sind die Kundinnen und Kunden besonders zufrieden. Sie ermöglicht ein persönliches Gespräch mit Blickkontakt ohne den logistischen Aufwand eines Filialbesuchs.

Das ist für Coenen erst der Anfang. Denn ob Filiale, Telefon oder Online-Banking – nur ein funktionierendes Omnikanal-Konzept ermöglicht es Kund*innen und Bankmitarbeitenden, für jeden Austausch den individuell passenden Kanal zu wählen. Das Ergebnis: optimaler Service mit effizienten Prozessen.

Alles auf einen Klick

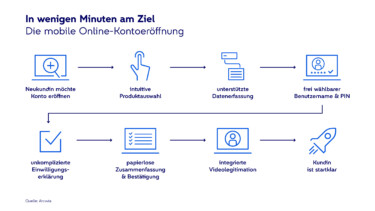

Kundinnen und Kunden erwarten heute, dass ihre Anfragen so schnell wie möglich zufriedenstellend bearbeitet werden. Beim Omnikanal-Banking geht es deshalb nicht nur um Multi-Channel-Nutzung ohne Medienbrüche, sondern auch um fallabschließende Prozesse für möglichst viele alltägliche Aufgaben. Das bringt einen spürbaren Kundenmehrwert und höhere Prozesseffizienz. Etwa 15 Bankprozesse stellt Atruvia zurzeit um und erprobt dabei sogenannte One-&-Done-Interaktionen im Omnikanal. Schon jetzt lässt sich ein neues Konto in sieben Minuten eröffnen. Früher dauerte es 35 Minuten.

Doch es soll nicht nur schnell gehen, sondern auch Spaß machen. Die neue VR-BankingApp bietet daher neben schneller Einrichtung und biometrischer Authentifizierung auch eine Spracheingabe und macht damit Mobile-Banking selbst für Menschen angenehm, die nicht gern auf einen kleinen Screen tippen. Spontane Fragen wie: „Wieviel Geld ist noch auf dem Konto?“ funktionieren im „kiu“ genannten Sprachassistenten reibungslos. Auch Überweisungen lassen sich mit wenigen Worten einfach und schnell erledigen. Die multibankfähige App merkt sich außerdem Spitznamen für Konten bei verschiedenen Banken. So lassen sie sich im Alltag schneller aufrufen. Sprechen ist in vielen Situationen angenehmer – und schafft digitale Kundennähe.

Die genossenschaftliche Finanzgruppe rückt zusammen

Es gibt viele gute Online-Angebote, und die Erwartungen sind entsprechend hoch. Um hier mitzuhalten, nutzt die genossenschaftliche FinanzGruppe ihre gewachsenen Strukturen und rückt noch enger zusammen. Denn die notwendige Qualität und Funktionalität für ein wettbewerbsfähiges digitales Banking erreichen Kreditinstitute nicht allein. Atruvia entwickelt daher mit etwa tausend Beteiligten und rund 40 Partnern in und außerhalb der genossenschaftlichen FinanzGruppe eine neue digitale Banking-Welt.

Ulrich Coenen beschreibt das Programm als Reißverschluss, der alle beteiligten Geschäfts- und Servicefelder mit relevanten Verbundinitiativen verzahnt. Dabei bringt Atruvia die gesammelten Erfahrungen in agiler Arbeit mit ein, vor allem bei der kundenzentrierten Entwicklung in iterativen Schleifen und der kontinuierlichen Ausbringung stetig verfeinerter Lösungen. Daraus entsteht eine ganzheitliche Ende-zu-Ende-Sicht, die Bankberater*innen und Endkund*innen gleichermaßen einbindet. In der Omnikanal-Welt sind Lösungen nicht irgendwann „fertig“, sondern werden im Lichte neuer und wachsender Kundenerfahrungen fortlaufend perfektioniert. Und dies nicht nur am Kunden-Frontend, sondern genauso auf der Prozessebene bis in die Marktfolge hinein. „Erst mit dieser holistischen Perspektive können agil entwickelte Omnikanal-Lösungen auch zum Motor für die Automatisierung bankinterner Abläufe werden,“ sagt Coenen.

Nähe durch Prozesseffizienz

Als zentraler Digitalisierungspartner im Verbund steht Atruvia vor der Herausforderung, das Leistungsportfolio so zu optimieren und zu skalieren, dass für die Genossenschaftsbanken maximale Effizienz und neue Erlösquellen entstehen. Daran arbeitet das Team um Daniela Bücker, Atruvia-Vorständin für das Ressort Banking-Lösungen. Ihr Ausgangspunkt ist der Markenkern als Regionalbank, der durch besondere Kundennähe geprägt ist. Diese Nähe will sie in die digitale Welt überführen – mit modernen Self-Services und einer ganzheitlichen Ende-zu-Ende-Sicht auf Bankprozesse. Dafür betrachtet Atruvia alle Abläufe von den Kund*innen bis in die Marktfolge und Produktionsbank. So entsteht eine Brücke zwischen mehr Kundennähe im Omni-Channel und deutlich höherer Effizienz für die Abläufe vor Ort in den Banken.

Dass ein perfektes Omnikanal-Erlebnis nur mit standardisierten und weitgehend automatisierten Ende-zu-Ende-Prozessen möglich ist, davon ist Daniela Bücker überzeugt. Umgekehrt sind hohe Nutzungsfrequenzen und eine längere Verweildauer an der digitalen Kundenschnittstelle eine notwendige Voraussetzung für steigende Prozesseffizienz und wirtschaftlichen Erfolg. Das eine bedingt das andere. Gleichzeitig ebnet eine offene Plattformarchitektur den Weg für extrem vereinfachte Banking Services und damit letztlich für eine Art Plug-&-Play-Betriebsmodell mit unkomplizierten Konfigurations- und Sourcing-Optionen.

Unsere Banking-Lösungen ermöglichen den Banken, ihren Aufwand nachhaltig zu reduzieren. Die Technologie ist skalierbar, der Funktionsumfang flexibel wählbar und dadurch einfach individualisierbar.

Perspektivisch bildet die offene Plattformarchitektur auf der Basis hochstandardisierter Banking Services bis zu 80 Prozent aller bankinternen Prozesse rund um Kunde, Konto, Karte und Kredit ab. Dazu gehören auch Lösungen für den digitalen Arbeitsplatz einschließlich innovativer Collaboration-Anwendungen. Beides beschleunigt den organisatorischen Wandel hin zu einer agilen Organisation. Ein Wandel, der bei Atruvia die technologische Transformation flankiert.

Sicher, stabil und regulatorisch konform

Im Windschatten der technologischen Standardisierung kommt auch die Prozessstandardisierung in den Banken schneller voran – und mit ihr die Automatisierung von Bankprozessen als die wohl wichtigste Quelle für nachhaltig steigende Effizienz. Aber plattformbasierte Banking Services haben noch einen weiteren Vorzug: Weil sie aus kleinen, vorab auf Sicherheit, Stabilität und regulatorische Konformität ausgetesteten Lösungsmodulen bestehen, stärken sie die Compliance mit aufsichtsrechtlichen Vorgaben und verringern zugleich den Aufwand dafür vor Ort in der Bank. Trotz deutlich verkürzter Entwicklungs- und Ausbringungszyklen laufen Banking Services stabiler als konventionell entwickelte Software.

„Die neue VR-BankingApp zeigt, wie der konsequente Blick auf die Kundenbedürfnisse auch die Gestaltung der Bankprozesse im Hintergrund prägt,“ sagt Bücker. „Nur wenn alles perfekt ineinandergreift und weitgehend automatisiert abläuft, sind fallabschließende One-&-Done-Interaktionen im Omnikanal möglich. Ganzheitliche Ende-zu-Ende-Prozesse aus der Kundenperspektive erfordern eine ebenso ganzheitliche Entwicklungssystematik. Genau daran arbeiten wir zurzeit.“